問題設定

$\bm{y} = (y^{(1)}, y^{(2)}, \ldots, y^{(N)})^T,\ \bm{x}_i = (1, x_1^{(i)}, x_2^{(i)}, \ldots, x_D^{(i)})^T$ とおく。$(\bm{x}_i, y_i),\ i = 1, 2, \ldots, N$ がデータとして与えられている。このとき、入力と出力の間に

$$ \begin{aligned} y &= h_{\bm{w}}(\bm{x})\\ &:= w_0 + w_1x_1 + w_2x_2 + \cdots + w_Dx_D\\ &= \bm{w}^T\bm{x} \end{aligned} $$

が成り立つと仮定し、これに適する$\bm{w}$を見つけたい。

(正則化前の)コスト関数

ここで「適する」とは具体的に何なのかというと、ここでは予測とデータとの二乗誤差の和

$$ J(\bm{w}) = \frac{1}{2} \sum_{i=1}^{N} (h_{\bm{w}}(\bm{x}_i) - y^{(i)})^2 $$

が最小となる $\bm{w}$ を求める。この $J$ をここではコスト関数と呼ぶ。 係数 $1/2$ は微分した時に出てくる $2$ を消し去るための便宜的なものであり、つける必然はない。

L1正則化とL2正則化

コスト関数に $\bm{w}_i$ のL1ノルム(の1乗)の項を付けることをL1正則化という。

$$ J_1(\bm{w}) = J(\bm{w}) + \lambda \|\bm{w}\|_1 $$

ただし、$\lambda$ は適当な定数。

同様に,コスト関数に $\bm{w}_i$ のL2ノルムの2乗の項を付けることをL2正則化という。

$$ J_2(\bm{w}) = J(\bm{w}) + \frac{\lambda}{2} \|\bm{w}\|_2^2 $$

ただし、$\lambda$ は適当な定数。$\lambda$ に $1/2$ をつける理由は微分し易くするためのもの。

一般に,コスト関数に $\bm{w}_i$ のLpノルムのp乗の項を付けることをLp正則化という。 正則化はデータの過学習を防ぐ目的で使われる。

Ridge回帰

$J(\bm{w})$ にL2正則化を施したものは以下の通り。

$$ J_2(\bm{w}) = \frac{1}{2} \sum_{i=1}^{N} (h_{\bm{w}}(\bm{x}_i) - y^{(i)})^2 + \frac{\lambda}{2} \|\bm{w}\|_2^2 $$

勾配

L2正則化の場合は単純に微分できる。まず $w_j$ で微分すると、$\| \bm{w} \|_2^2 = \sum_{j=1}^{D}w_j^2$ であることに注意して、

となる。 これより勾配が計算できる。 $J$ の部分のベクトル表現については、線形回帰の勾配法のときの計算と同様にして、

ただし、

$$ X = \begin{pmatrix} x_{10} & x_{11} & \cdots & x_{1D}\\ x_{20} & x_{21} & \cdots & x_{2D}\\ \vdots & \vdots & \ddots & \vdots\\ x_{N0} & x_{N1} & \cdots & x_{ND} \end{pmatrix} $$

Lasso回帰

L1正則化

$J(\bm{w})$ にL2正則化を施したものを改めて $J(\bm{w})$ とおく。

$$ J_1(\bm{w}) = \frac{1}{2} \sum_{i=1}^{N} (h_{\bm{w}}(\bm{x}_i) - y^{(i)})^2 + \lambda \|\bm{w}\|_1 $$

勾配

$w_j$ で微分すると、$\| \bm{w} \|_1 = \sum_{j=1}^{D} |w_j|$ であることに注意して、

さて、最後の項が計算できないため、通常の勾配降下法が利用できない。いくつか方法があるらしいが、ここでは座標降下法で解くことを目指す。その準備として、「1変数のみ動かしたときの$J$の最小値」を求めることにする。

1変数以外は固定した場合の最小値

$J_1(\bm{w})$ について、 $w_d$ だけを動かすことを考え、$J_1$ が最小になる $w_d$ を求める。 “$J_1$ の $w_d$ に関する勾配 = 0” を解くことを目指す。

見やすさのため、以下の記号を定義する。

- $\bm{w}_{-d}$ : ベクトル $\bm{w}$ から第 $d$ 成分を取り除いたベクトル。

- $\bm{x}_{n, -d}$ : ベクトル $\bm{x}_n$ から第 $d$ 成分を取り除いたベクトル。

- $\bm{x}_{:, d} = (x_{1d}, x_{2d}, \ldots, x_{Nd})^T$: 行列 $X$ の第 $d$ 列を取り出したベクトル。

- $X_{:, -d}$ : 行列 $X$ から第 $d$ 列を取り除いた行列。

- $\bm{r}_{-d} = \bm{y} - X_{:, -d}\bm{w}_{-d}$ : データの $d$ 番目の特徴を考慮しない場合の誤差

ここで、再び見やすさのため、$c_d = x_{:, d}^T \bm{r}_{-d},\ a_d = \| \bm{x}_{:, d} ||_2^2$とおいた。

さて、“勾配 = 0” を解いて局所最小値を求めたいが、最後の項が $w_d = 0$ で微分不可能。 そこで、劣勾配の概念を利用する。$|w_d|$ の劣勾配は以下の通り。

$$ \frac{\partial |w_d|}{\partial w_d} = \begin{cases} { -1 } & (w_d < 0)\\ [ -1, 1] & (w_d = 0)\\ { 1 } & (w_d > 0) \end{cases} $$

$J_1$ の劣勾配は、勾配と区別せず $\frac{\partial J_1}{\partial w_d}$ と書くことにする。。$w_d = 0$ のときは $w_da_d = 0$ になることに注意すると、 劣勾配は以下のようになる。

$$ \frac{\partial J_1}{\partial w_d} = \begin{cases} \{ -c_d + w_da_d - \lambda \} & (w_d < 0)\\ [ -c_d-\lambda, -c_d + \lambda ] & (w_d = 0)\\ \{ -c_d + w_da_d + \lambda \} & (w_d > 0)\\ \end{cases} $$

“勾配 = 0” を解く代わりに “0 $\in$ 劣勾配” を満たす $\bm{w}$ を求める。やや天下り的ではあるが、$c_d$ の値で場合分けする。

- $c_d < -\lambda$ のとき、$\hat{\bm{w}} = \frac{c_d + \lambda}{a_d}$ とおけば、$\hat{\bm{w}} < 0$。 よって、上式の1行目に代入できて、$\frac{\partial J_1}{\partial w_d} = \{ 0 \}$。

- $c_d > \lambda$ のとき、$\hat{\bm{w}} = \frac{c_d - \lambda}{a_d}$ とおけば、$\hat{\bm{w}} > 0$。 よって、上式の3行目に代入できて、$\frac{\partial J_1}{\partial w_d} = \{ 0 \}$。

- $-\lambda \le c_d \le \lambda$ のとき、$-c_d-\lambda \le 0 \le -c_d+\lambda$ すなわち $0 \in [-c_d-\lambda, -c_d+\lambda]$。 そこで、$\hat{\bm{w}} = 0$ とすれば、上式の2行目より $0 \in \frac{\partial J_1}{\partial w_d}$。

まとめると、“0 $\in$ 劣勾配” を満たす $\bm{w}$ は以下のようになる。

$$ \hat{\bm{w}} = \begin{cases} \frac{c_d + \lambda}{a_d} & (c_d < -\lambda)\\ 0 & (-\lambda \le c_d \le \lambda)\\ \frac{c_d - \lambda}{a_d} & (c_d > \lambda)\\ \end{cases} $$

一般に、ソフト閾値作用素 (soft thresholding operator)というものがある。それは以下のように定義される。

$$ S(\theta, \lambda) = \begin{cases} \theta + \lambda & (\theta < -\lambda)\\ 0 & (-\lambda \le \theta \le \lambda)\\ \theta - \lambda & (\theta > \lambda)\\ \end{cases} $$

これを用いて、$\hat{\bm{w}} = S(\frac{c_d}{a_d}, \frac{\lambda}{a_d})$ と書ける。

座標降下法

各ステップで以下の手順を行う。

- $d = 1, 2, \ldots, D$ について、$\bm{w} \leftarrow \argmin_{w_d} J_1(\bm{w})$

つまり、色々な $d$ で、$w_d$ についての最小化問題を解くことを繰り返す。

$\argmin_{w_d} J_1(\bm{w})$ は「$w_d$ だけ動かした場合に、$J_1$ が最小となる $w_d$」のことである。これは前に求めた $\hat{\bm{w}}$ のことであったから、 手順は、

$d = 1, 2, \ldots, D$ について、

- $a_d = \| \bm{x}_{:, d} \|_2^2$ を計算。

- $c_d = x_{:, d}^T \bm{r}_{-d}$ を計算。

- $\bm{w} \leftarrow S(\frac{c_d}{a_d}, \frac{\lambda}{a_d})$。

と読み替えられる。

Juliaによる実装

雛形を用意.

| |

データの生成

以下のモデルを満たすデータ$(x, y)$を生成する。 $$ y = w_0 + w_1x + \cdots + w_dx^d + \varepsilon $$ ただし,$\varepsilon \sim \mathcal{N}(0, \sigma^2)$.

| |

Ridge回帰

以下の勾配を使った勾配降下法を適用すればよい。

$$ \frac{\partial J_2}{\partial \bm{w}} = X^T(X\bm{w} - \bm{y}) + \lambda \bm{w} $$

勾配はJuliaだと以下のように書ける。

| |

| |

Lasso回帰

座標降下法による手順を再掲する。

$d = 1, 2, \ldots, D$ について、

- $a_d = \| \bm{x}_{:, d} \|_2^2$ を計算。

- $c_d = x_{:, d}^T \bm{r}_{-d}$ を計算。

- $\bm{w} \leftarrow S(\frac{c_d}{a_d}, \frac{\lambda}{a_d})$。

$a_d$ については、単純にX[:, d]のノルムを計算すれば良い。$c_d$については、

と式変形すれば、

| |

と計算できる。

ソフト閾値作用素 $S$ は次のように定義できる.

| |

これを用いてLasso回帰のアルゴリズムを定義.

| |

グラフのプロット

予測関数を描画する関数を定義.

| |

main関数

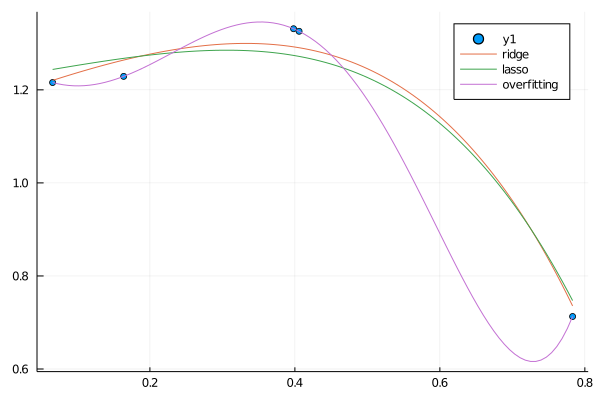

まずはRidge回帰、Lasso回帰の結果をグラフで図示してみる. ついでに普通の最小二乗法で解いた$w$もプロットしてみる.

| |

最小二乗法の方は過学習を起こしているが、 Ridge回帰とLasso回帰は自然な曲線を描いていることが読み取れる。

$w$の値を見る。前者がRidge回帰、後者がLasso回帰。

6-element Vector{Float64}:

1.185633350868915

0.5514935176341534

-0.3138792668283392

-0.7019412321018753

-0.5448897044829057

-0.5005843434957847

6-element Vector{Float64}:

1.2261293729701306

0.27148775417222326

0.0

-0.45102159950359655

-1.2632744627838859

0.0

Lassoで特徴的なのは、一部のパラメータが完全に0になっている点。 0になったパラメータは、今回のモデルにとって必要のないパラメータであった、と解釈できる。 このように、Lasso回帰ではモデルにとって必要のないパラメータを見つけることができる。 ただし、「どの程度必要ないのか」は $\lambda$ の値によることに注意。$\lambda$ を大きくすればするほどパラメータが0になりやすくなる。

Lasso回帰ではいくつかのパラメータを捨てることになるが、すべてのパラメータを考慮したい場合にはRidge回帰を利用すれば良いのだと思う。